Immobilier : pourquoi il est si difficile d’acheter en ce moment

Les taux des crédits immobiliers augmentent et empêchent de nombreux Français d’accéder à la propriété. Agents immobiliers et courtiers sont aussi impactés. Marseille, où les biens sont recherchés, ne fait pas exception.

Paul et Marjolaine espéraient acheter cet appartement de 45m2 à Vauban, un quartier prisé, sur les hauteurs de Marseille. Mais en quelques semaines à peine, le projet est devenu impossible. Leurs estimations d’il y a quelques mois, avec un budget de 270.000 euros, ne sont plus valables aujourd’hui. La douche froide. “On ne sait pas quoi faire. Attendre que les prix de l’immobilier diminuent ? Acheter ailleurs ? Plus petit ?”, se questionne Paul.

“Avec 5.000 euros de revenus, on ne pensait pas avoir de difficultés à acheter”, soupirent l’ostéopathe et la professeure des écoles. Malgré leurs revenus stables et un apport de 35.000 euros pour ce premier achat immobilier, la remontée des taux d’intérêts des crédits immobiliers est venue compliquer leur plan. Ils ne sont pas les seuls dans ce cas en France.

De plus en plus de crédits refusés

Adrien Grimal, président et co-gérant de l’agence #Immo, à Marseille, voit de plus en plus de situations similaires.“Le grand boom de ces deux dernières années se calme. Depuis quelques mois, avec la revalorisation des taux et les nouvelles lois énergétiques, on voit que le marché ralentit”, confirme ce professionnel du secteur.

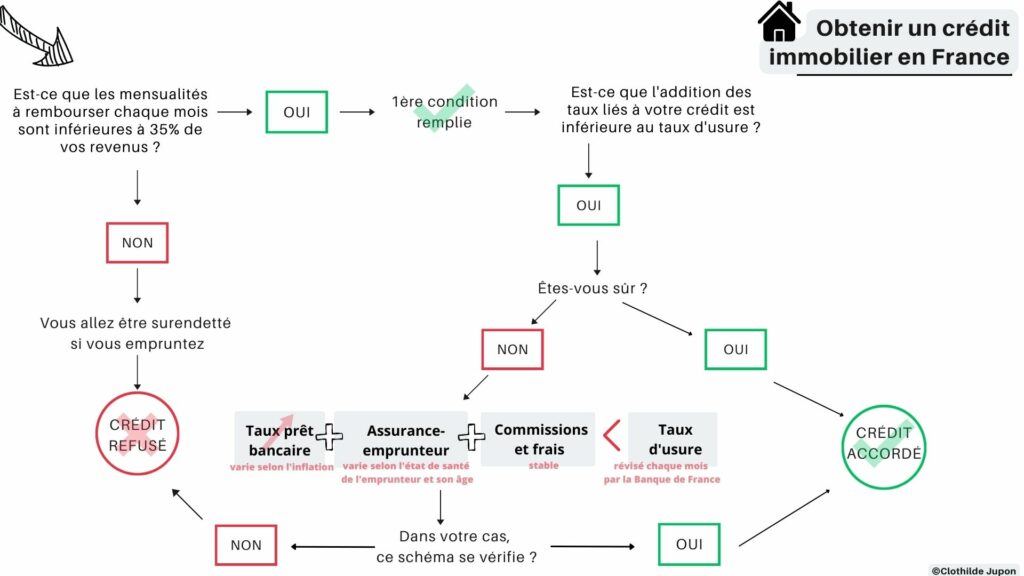

Les banques sont les principales responsables. Le taux d’usure (le taux maximal auquel les institutions peuvent prêter pour éviter le surendettement et protéger l’emprunteur de prêts à des taux excessifs) a pendant plusieurs mois été inadapté au marché actuel. Les crédits sur plus de 20 ans devaient être sous la barre des 3,57%. Mais une fois le taux de l’emprunt à la banque, le taux de l’assurance et les dépôts de dossier et de garantie additionnés, difficile de respecter cette loi. Le crédit était donc automatiquement refusé.

Au 1er février 2023, la Banque de France a décidé d’augmenter ce taux à 3,79% pour les prêts sur plus de 20 ans. Une bonne nouvelle pour les acheteurs et pour les professionnels, car les prêts immobiliers à la banque sont en moyenne de 2,9% en ce moment sur cette durée. Élever le taux d’usure laisse donc une marge un peu plus grande, mais toujours faible, pour négocier son assurance-emprunteur. Une façon de faciliter l’accès des Français au crédit immobilier.

“Entre octobre et janvier, près d’un prêt sur deux était refusé par les banques, ce qu’on n’observait pas avant”, ajoute Adrien Grimal. L’agent immobilier affirme travailler de plus en plus avec des courtiers, ce qui permet de constituer un dossier qui a plus de chance d’être validé. “Quand le dossier est un peu bancal, le courtier tente de faire des montages financiers pour que ça passe auprès des banques”, complète Alex Peyron, le co-gérant chez #Immo.

“Beaucoup de choses se rajoutent et font que le marché ralentit. Entre les grèves, les conflits internationaux, l’énergie, l’inflation… Le contexte actuel fait que les acheteurs se posent plus de questions avant de s’engager”, note Alex Peyron. Une situation inquiétante pour les agents immobiliers dont la rémunération dépend en partie du nombre de ventes effectuées. “On essaye de compenser les pertes de nos revenus avec de la gestion locative et du syndic de copropriété”. Une diversification nécessaire pour maintenir l’entreprise immobilière à flot mais Adrien Grimal reste optimiste : “Les situations de crise sont cycliques, c’est normal. On n’est jamais à l’abri de rien mais logiquement, l’immobilier est toujours en tendance haussière sur le long terme”.

Toujours le bon moment pour acheter

Malgré tout, courtiers et agents immobiliers sont unanimes sur un point : c’est toujours le bon moment pour acheter. “On ne sait pas quand les taux d’emprunt vont se stabiliser, ni si les prix des biens vont baisser, on n’a peut-être pas encore atteint le maximum de l’inflation, ce sera peut-être pire demain ?” s’interroge Adrien Grimal.

Quelques rues plus loin, dans un cabinet de courtage, Jérôme Birelli est du même avis. “Quelqu’un qui gagne 3.000 euros et qui veut consacrer 1.000 euros par mois à un prêt immobilier doit bien se dire que depuis le Covid, il a perdu 50.000 euros de capacité d’emprunt !” s’exclame le courtier en tapant du poing sur son bureau. En effet, quand les taux étaient faibles, autour de 1%, une personne dans ce cas de figure pouvait emprunter 250.000 euros sur 25 ans. Aujourd’hui, elle ne peut plus prétendre qu’à un crédit de 200.000 euros aux taux actuels.

Une situation anticipée par Isaure et Hugo. Le couple de 26 ans vient d’acquérir son premier appartement avec vue sur le Vieux-Port. “On n’a pas tergiversé longtemps. Après cinq ou six visites on s’est positionnés. On savait qu’en période d’inflation notre budget pouvait rapidement dégringoler et on ne voulait plus payer de loyers dans le vide”. Un accès à la propriété précipité, qu’ils ne regrettent pas. En signant en octobre, ils ont bénéficié d’un taux à 2,16% auprès de leur banque, bien en-deçà de ce qui se pratique actuellement.